A lista az arányosított ÁFA levonható részének megállapítására, listázására szolgál.

Párbeszédablak

Leírás

- Párbeszédablak -

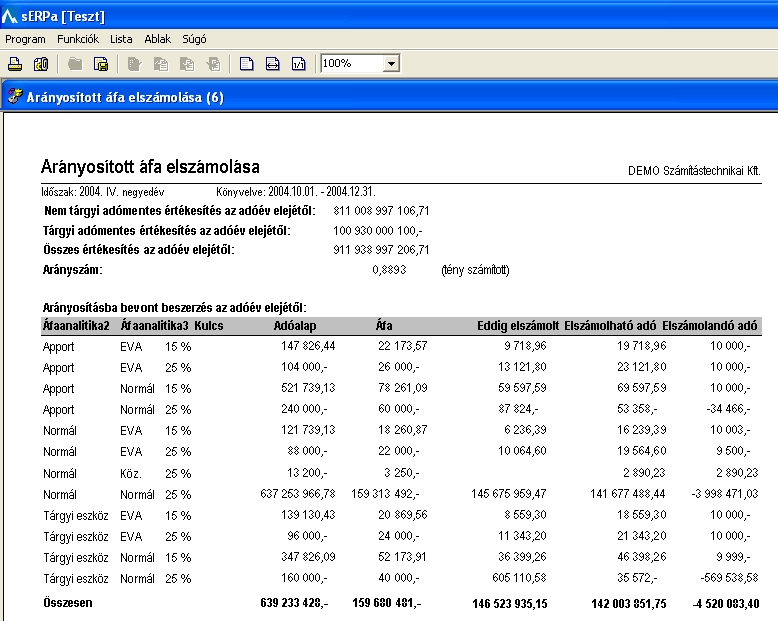

A lista elején az arányszám meghatározásához szükséges számok szerepelnek. Ezt követi az arányosításba bevont ÁFA listázása ÁFA kategóriánként. Az adatok minden sorban az év elejétől göngyölítetten szerepelnek, a sor végén szerepel az adott időszakban elszámolható (eddig vegyes könyvelésben levonható adóként még nem könyvelt) ÁFA.

Példa:

Ha a levonható ÁFA-t arányosítva kell elszámolnunk, az összes bizonylat rögzítése után először nyomtassuk ki az Arányosított ÁFA elszámolás listát. Ehhez hasonló eredményt kapunk:

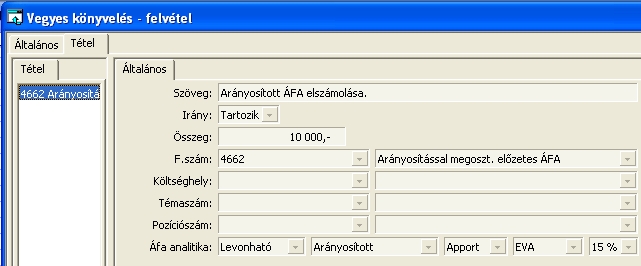

A lista utolsó oszlopának (Elszámolandó adó) megfelelő összegeket könyveljük le vegyes könyveléssel. A vegyes könyvelésben annál a tételnél amely az ÁFA bevallásba kell kerüljön mint levonható ÁFA (tartozik irányú), válasszuk ki az Áfa analitika mezőnél a Levonható, a következő mezőnél az Arányosított, majd a többi mezőnél a fenti listában szereplő értékeket. (A fenti lista minden sorából készítsünk egy-egy könyvelési tételt.) A listában csak akkor jelenik meg egy sor, ha az időszakban van olyan levonható ÁFA-t tartalmazó tétel, mely az ÁFA kulcsok adott kombinációját tartalmazza, a hozzá tartozó eddig elszámolt összeg is csak ekkor jelenik meg.

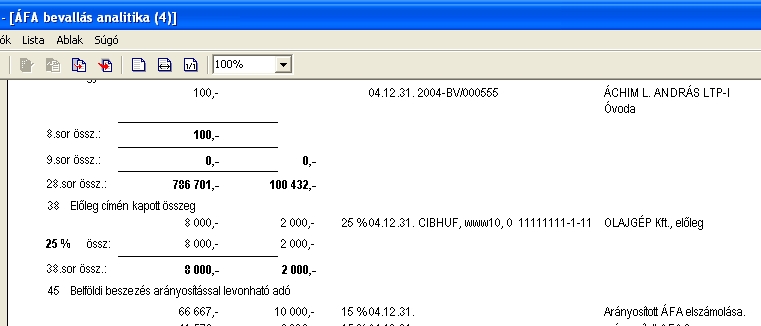

Az így felvett vegyes könyvelési tétel kerül az ÁFA bevallásba. (Az ÁFA alapját az adókulcs alapján számítja a program.)

Háttér:

Az adóalany - választása szerint - az arányosításba bevont előzetesen felszámított adó összegét

a) a tárgyév során göngyölítve, a göngyölített tárgyévi adatok alapján kiszámított levonási hányad alkalmazásával (azzal, hogy az így kiszámított levonható adót korrigálni kell a tárgyévi korábbi bevallási időszak(ok)ban levonható adóként már elszámolt adó göngyölített összegével), vagy

b) az évközi adóbevallási időszak(ok)ban a tárgyévet megelőző évre vonatkozó levonási hányad alkalmazásával köteles megosztani (ideiglenes megosztás). A tárgyév végén az adóalany köteles:

– a tárgyévi adatok alapján a tárgyévre vonatkozó levonási hányadot meghatározni, s ha a kapott eredmény eltér az ideiglenes megosztáskor alkalmazott levonási hányadtól, akkor

– az arányosításba bevont előzetesen felszámított adó tárgyévi göngyölített összegét a tárgyévre vonatkozó adatok felhasználásával újból megosztani (végleges megosztás), és az ideiglenes és a végleges megosztás közötti különbözetet pótlólag bevallani.

Formátum:Lista, az analitika Excelbe is.

Rendezettség: AfaAnalitika1/AfaAnalitika2 / AfaAnalitika3 / AfaKulcs

Egyéb: Minta: AranyositottAfaElszLista.xls

Kimeneti eszközök

Nyomtató, MS Excel, HTML, Karakteres nyomtató

Javasolt almenü

Funkció elérése menüszerkesztéskor: Adó / Általános forgalmi adó / Listák / Arányosított áfa elszámolás