Előző időszaki előleg felhasználás

Áfa kulcs változás esetén felmerülő probléma, hogy a régi áfa kulccsal megfizetett előleget hogyan kell figyelembe venni az új áfa kulccsal kiállított végszámlában.

Az alábbi példa az Apeh honlapon megjelent 2009.06.16-án megjelent állásfoglalás alapján készült, ezért még a 20%-ról 25%-ra átállást tartalmazza!

Ha a szerződésben áfa nélküli ellenértéket adtak meg a felek:

Ilyenkor a nettó (áfa nélküli) ellenértékből kell levonni az előleg nettó (áfa nélküli) összegét, (természetesen az előlegre még 20%-os áfa kulcs vonatkozik), és a különbözetre (amely szintén nettó érték) rá kell számolni a 25%-os áfát.

Példa:

szerződés szerinti ellenérték 300000.-Ft + áfa

július 1-je előtt fizetett előleg összege 180000.-Ft

az adóalap 150000.-Ft, az adó összege 30000.-Ft.

A végszámla tételeinek számítása:

300000.-Ft + áfa

Le előleg:

-150000.-Ft + 30000.-Ft áfa

különbözet 150000.-Ft + 37500.-Ft áfa

összesen

adóalap 300000.-Ft + áfa 67500.-Ft

Ezt a Nagy Machinátorban úgy lehet elérni, hogy mivel a felek nettó összegben állapodtak meg, a számla tételét úgy kell felvenni, hogy a szerződés szerinti nettó értéket tartalmazza, majd az előleg szabályos számlához kapcsolásán kívül két technikai tételt kell felvenni a számlához. Az egyik tételben negatív összeggel szerepel a nettó előleg az új áfa kulccsal, a másik tételben plusz összeggel szerepel a befizetéskor érvényes áfa kulccsal.

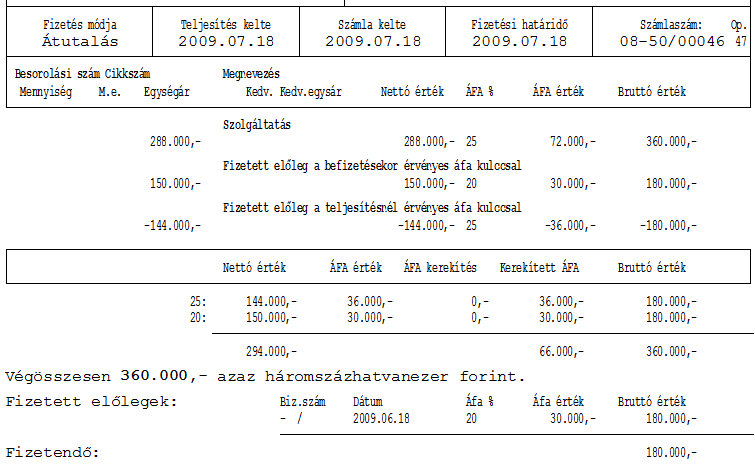

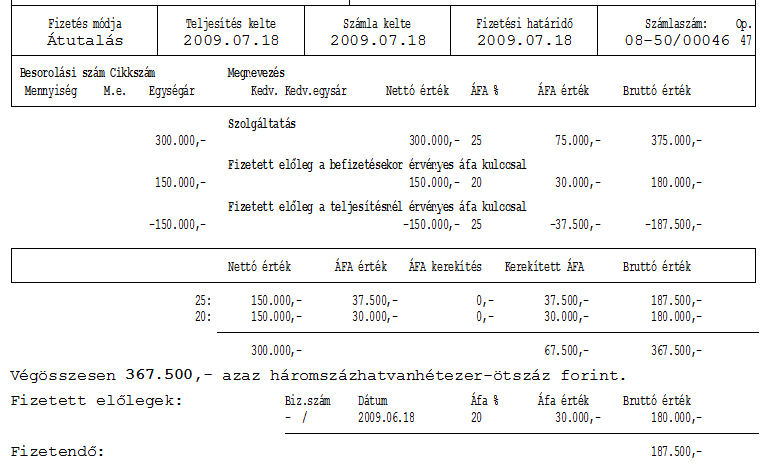

Ha a szerződésben áfa-val növelt ellenértéket adtak meg a felek:

Ebben az esetben a bruttó (áfa-val növelt) árból kerül levonásra az előleg bruttó (áfa-t is tartalmazó) összege (az előlegre vonatkozó adó mértéke 20%), majd a különbözetre jutó adót az új adómérték (25%) alkalmazásával, felülről számolva (0,20-dal szorozva) állapítjuk meg, mivel a kivonás eredményeként kapott összeg is bruttó összeg.

Példa:

szerződés szerinti - áfa-val növelt - ellenérték 360000.-Ft

július 1-je előtt fizetett előleg összege 180000.-Ft

(az adóalap 150000.-Ft, az adó összege 30000.-Ft)

A végszámla tételeinek számítása:

ellenérték 360000.-Ft

Le előleg:

-180000.-Ft (150000.-Ft + 30000.-Ft áfa)

különbözet 180000.-Ft, abból adóalap 144000.-Ft, áfa 36000.-Ft

összesen

adóalap 294000.-Ft

adó 66000.-Ft

Ezt a Nagy Machinátorban úgy lehet elérni, hogy mivel a felek bruttó összegben állapodtak meg, a számla tételét úgy kell felvenni, hogy a szerződés szerinti bruttó értéket tartalmazza, majd az előleg szabályos számlához kapcsolásán kívül két technikai tételt kell felvenni a számlához. Az egyik tételben negatív összeggel szerepel a bruttó előleg az új áfa kulccsal, a másik tételben plusz összeggel szerepel a befizetéskor érvényes áfa kulccsal